![]()

让建站和SEO变得简单

让不懂建站的用户快速建站,让会建站的提高建站效率!

你的位置:福州金火贸易有限公司 > 服务项目 >

中高等酒类营收增速下滑,泸州老窖停货梳理渠说念价钱

发布日期:2025-05-15 07:37 点击次数:181

白酒行业诊疗期的压力传导至头部企业,泸州老窖2024年龄迹增速下落。

当年财年中,泸州老窖全年实现营收311.96亿元,同比增长3.19%,净利润134.73亿元,同比增长1.71%,增速较2023年的双位数增速显然放缓。参预2025年一季度,公司营收93.52亿元,同比增长1.78%,净利润45.93亿元,同比微增0.41%,延续了低速增长态势。

2024年,白酒行业上市公司举座告别高增长,转而在筹备上求稳,泸州老窖的事迹也反馈出这一特征。

左证中国酒业协会发布的《2024中国白酒阛阓中期商量证明》,逾越60%的经销商和末端零卖商反馈库存同比加多。2025年3月的公建树言中,中国酒业协会指出,酒类去库存周期于今尚未扭转,行业仍需主动裁汰增长预期,诊疗发展节律。

关于行业所濒临的库存去化问题,泸州老窖也自4月下旬起开动全线停货,通过控量的神气主动调动阛阓。

“国窖1573”和“泸州老窖”是企业两大主要筹备品牌,其中国窖品牌销售额约为200亿元、泸州老窖品牌超100亿元。

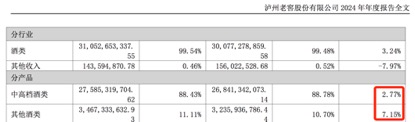

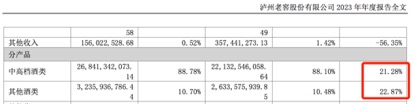

公司将主营居品分为中高等酒类和其他酒类,中高等酒类指含税销售价钱≥150元/瓶的居品,主要包括国窖1573、泸州老窖特曲、百年泸州老窖窖龄酒;其他酒类含税销售价钱在150元/瓶以下,主要包括泸州老窖头曲、黑盖。

当年一年中,中高等酒类占据公司营收十足比重,达88.43%。证明期内,泸州老窖中高等酒类居品产量同比增长26.18%,销量同比增长14.39%,库存同比下落9.71%。这一数据标明公司产销持续基本顺畅,主营居品筹备结构较为健康。

不外,2024年,中高等酒类的营收同比增速为2.77%,其他酒类营收同比增速为7.15%,对比2023年二者齐有所下滑。昨年同期,中高等酒类和其他酒类的同比买卖收入增长均逾越20%。

泸州老窖2023年年报中,中高等酒类和其他酒类同比增速为双位数

泸州老窖2023年年报中,中高等酒类和其他酒类同比增速下落至单元数

价位较低的其他酒类增速快过中高等酒,这呼应了面前白酒阔绰下行、人人价钱带成为销售热门的近况。但其他酒类毛利率仅为53.96%,远低于中高等酒类91.85%,高价居品销售情况的下行,恒久而言将对企业的毛利率产生影响。

祥瑞证券研报指出,(企业)结构变动致毛利率波动,盈利时期同比略回落,2024年及2025年一季度公司毛利率区分为87.5%、86.5%,同比区分下落0.8%、1.9%,主要因腰部居品快速放量所致。

面对面前销售增长放缓的情况,泸州老窖也主动聘用了渠说念诊疗。4月24日,泸州老窖晓示全品系停货,波及国窖1573、特曲、窖龄等中枢居品,直至端午节前全面计帐价钱与渠说念。

“国窖1573的出厂价是900多,关联词面前批发价一经在900元以下了。昨年的端午、中秋白酒销量都不是很梦想,名酒利润蓝本就小,淌若销量还不才降,留给渠说念和末端的收入空间都更小了。”一位在华北销售泸州老窖的末端经销商向记者诠释面前国窖1573销售近况。

面前,泸州老窖在淡季停货,亦然在短期内阻断更多货泉源入阛阓,在端午佳节前为渠说念库存去化争取时候,为后续价钱体系重塑铺路。

事实上,白酒近期的停货策略已盈篇满籍,光是2025年内,五粮液、洋河、习酒等多家白酒上市公司都纷繁传出过停货见知。

在本年3月初的泸州老窖经销商大会上,泸州老窖高管曾强调“无利润无渠说念”,指出要保险经销商和末端客户利润。具体而言,要实施厂商一体行径,加强价钱物流管控等门径。

历史上,泸州老窖曾有过屡次全线停货的情况。2019年1月的春节前夜,泸州老窖晓示全面停货,彼时泸州老窖官方声称的原理是为了渠说念上的经销商和末端客户不压货,以及保证春节后价钱健硕,不给渠说念带来降价蚀本。尔后2020年、2021年,阛阓均传出泸州老窖停货音书,一样是通过控货平缓渠说念压力,为经销商减负。

从本日酒价报价平台来看,发稿日4月29日和停货音书传出前的4月21日比较,泸州老窖主营居品价钱基本守护健硕不变。

昨年10月,此前任叙永县委布告的廖俊上任泸州老窖集团新总裁,此前这一职位曾空白三年之久。泸州老窖集团新总裁廖俊,具有多年政务素养。公开报说念浮现,在叙永责任时代,廖俊也屡次带队督导酒企业发展责任。因此外界也对这位“跨界”而来的处分者委托厚望,期待其在产业协同与资源整合方面为企业带来蔓延。不外,从面前泸州老窖筹备情况来看,事迹进展仍有待实现。

尽劳动迹增幅放缓,回来泸州老窖2024年举座筹备情况,基本面财务透露依旧持重。

2024年,公司基本每股收益达到9.18元,同比增长1.77%。筹备举止产生的现款流量净额达到191.82亿元,同比增长80.14%,浮现出公司在资金处分和回款后果方面获得积极生效。总金钱同比增长7.96%,净金钱同比增长14.49%,金钱欠债率同比下落3.90%至30.48%。当年财年中,盈利时期和现款流景色较为邃密。

2024年销售用度率同比下落10.97%,处分用度下落3.40%,企业用度邃密化处分时期仍然较好。东吴证券分析其原因为,数字化引申配景下,公司销售随量用度管控趋严,C端用度落地也愈加精确;处分费率改善则是来自股权激发摊销用度回落。

动销方面,国信证券研报浮现,2025年一季度,泸州老窖经销商出库和阔绰者开瓶数目均正增长,开瓶率抓续普及至40%+(瞻望泸系特曲开瓶率更高),公司西南与华北基地阛阓根基塌实。

为强化鼓动答谢,增强投资者信心,2024年泸州老窖大手笔分成。2024年财报发布同期,泸州老窖发布公告称,拟10派45.92元(含税),统统拟派发现款红利67.59亿元(含税),重复2024年中期分成,昨年全年累计现款分成总金额将逾越87亿元。

同期,《2024-2026年度鼓动分成答谢野心》中痛快,泸州老窖2024-2026年度,每年度现款分成总和占当年包摄于上市公司鼓动净利润的比例区分不低于65%、70%、75%,且均不低于东说念主民币85亿元(含税)。

关于2025年的筹备筹备,泸州老窖暗示“全年买卖收入稳中求进”,但并未建议具体增长主义。企业同期指出,2025年筹备筹备是公司依据十四五策略野心并聚拢本身业务时期制定,并不代表公司对2025年度的盈利预测,亦非公司痛快。

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

包袱剪辑:李念念阳

上一篇:光大期货:4月29日金融日报 下一篇:产业布局再添支点,东方电气集团两个风电基地接踵投产