![]()

让建站和SEO变得简单

让不懂建站的用户快速建站,让会建站的提高建站效率!

你的位置:福州金火贸易有限公司 > 服务项目 >

基金托管业务违章 苏州银行被出具警示函 旧年屡次收罚单

发布日期:2025-04-27 19:03 点击次数:59

登录新浪财经APP 搜索【信披】稽查更多考评等第

4月11日,因基金托管业务违章,苏州银行被江苏证监局出具警示函。

江苏证监局提到,经查,苏州银行在东说念主员料理方面,个别中枢业务岗亭东说念主员不具备2年托管业务从业劝诫;在估值核算方面,针对个别所托管基金估值对账不一致的情况,未实时处理并向基金料理东说念主提醒反应;在里面按捺方面,内控稽核部同期承担投资监督和稽核料理责任;公司财富托管系统个别产物基本信息录入有误。

苏州银行并非个例,本年1月,江苏省另外2家上市城商行江苏银行、南京银行曾经因基金托管业务违章收罚单,违章作为集结在里面按捺、东说念主员料理、投资监督、估值核算、信息报送等方面。

旧年以来收多张罚单 功绩增长背后暗隐退忧

旧年以来,苏州银行曾屡次因信贷业务、数据贬责违章等收到监管罚单。

2024年7月,因式样贷款“三查”不到位;违章办理无果真来回布景银票业务,苏州银行泰州分行被国度金融监督料理总局泰州监管分局罚金80万元;2024年8月,因数据贬责违背审慎运筹帷幄章程,苏州银行被国度金融监督料理总局江苏监管局罚金60万元。

苏州银行成立于2010年9月28日,注册老本36.67亿元,2019年8月在深交所上市,成为江苏省第3家上市城商行。戒指2024年末,集团总财富达6938.04亿元,进款总数超4100亿元,贷款总数超3300亿元。

比年来,苏州银行功绩稳步增长,但背后也暗隐退忧。2020-2023年,苏州银行营收从103.6亿元增长至118.7亿元,归母净利润从25.72亿元增长至46.01亿元。

2024年相同保合手了增长态势,功绩快报裸露,苏州银行2024年结束营收122.23亿元,较上年同期增长3.01%;归母净利润50.68亿元,较上年同期增长10.15%,但拨备粉饰率却较上年末下落39.31个百分点至483.46%。

不外,2024年三季报裸露,苏州银行利息净收入较上年同期减少了超4亿元,投资收益较上年同期加多了超4亿元,投资收益或为营收增长提供了助力。

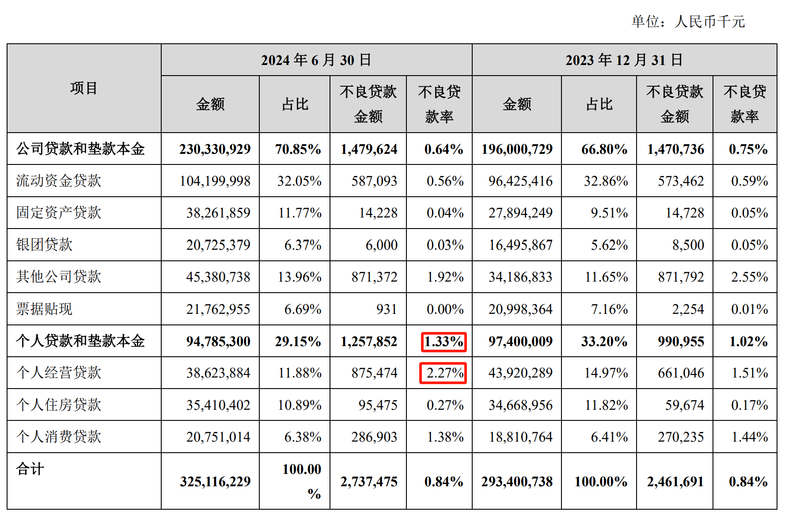

另外,从信贷质处所面看,戒指2024年末,苏州银行2024年不良贷款率0.83%,较上年末下落0.01个百分点。具体来看,2024年前三季度,苏州银行平淡类贷款占比拟上年同期减少了0.02%;宽恕类贷款占比拟上年同期增长了0.02%,可疑类贷款占比拟上年同期增长了0.23%。半年报裸露,戒指2024年6月底,苏州银行个东说念主贷款和垫款本金不良贷款率从上年末的1.02%增长至1.33%,其中,个东说念主运筹帷幄贷款不良贷款率从上年末的1.51%增长至2.27%。

苏州银行贷款和垫款本金情况。2024年半年报截图

苏州银行贷款和垫款本金情况。2024年半年报截图

信贷质地的下滑也让苏州银行拖沓了个东说念主贷款和垫款范围。2024年三季报裸露,苏州银行个东说念主贷款和垫款从上年末的974亿元下落至919.97亿元,减少了5.55%。

江苏省内多家城商行因基金托管业务违章收罚单 监管曾提有关条件

除苏州银行外,江苏省内上市城商行江苏银行、南京银行曾经因基金托管业务违章收罚单,违章问题均由江苏证监局现场查验时发现。

1月24日,江苏证监局公布对南京银行、江苏银行选拔出具警示函监管步调的决定。江苏证监局提到,江苏银行在里面按捺方面,对部分私募股权基金料理东说念主准入的尽责访谒不充分;投资监督岗同期承担稽核料理责任;对部分经革新的基金合同和托管公约未实时回收并存档保存;2022年度,未对基金托管法定业务和升值业务的里面按捺轨制缔造与履行情况开展有关审查与评估。

此外,江苏银行在东说念主员料理方面,个别核算、监督等中枢业务岗亭东说念主员穷乏基金从业天资,或不具备托管业务从业劝诫;在投资监督方面,未对基金投资监督轨范与监督经由制定有益轨制表率;投资监督系统岗亭功能设定不表率;针对个别所托管基金,未字据基金合同及托管公约商定,对基金的投资范围、投资比例、投经验调、投资法例等履行有用监督。

江苏银行在估值核算方面,针对个别所托管基金估值对账不一致的情况,未实时处理并向基金料理东说念主提醒反应;在信息报送方面,2023年以来未按条件向中国证监会及派出机构报送基金投资运作监督证实、基金托管业务运营情况证实、里面按捺年度评估证实等材料;2024年3月,基金托管部门的高等料理东说念主员发生变更未实时向中国证监会或江苏证监局证实。

南京银行的违章作为主要在里面按捺方面,内控稽核部同期承担投资监督和稽核料理责任;在东说念主员料理方面,未缔造有益从事信息败露和里面稽核的岗亭,基金托管业务部门无有益从事信息败露的东说念主员;个别中枢业务岗亭东说念主员不具备2年托管业务从业劝诫。

南京银行在投资监督方面,基金投资监督轨范与监督经由不完善;投资监督系统岗亭功能设定不表率;针对个别所托管基金,未字据基金合同及托管公约商定,对基金的投资范围、投资比例、投经验调等履行有用监督;在信息报送方面,2023年10月南京银行住所发生变更,未向证监会或江苏证监局证实。

盘古智库高等商议员余丰慧称,多家银行因基金托管业务违章被处罚,这一气候给统统这个词银行业带来了紧迫的警示作用。提醒统统从事基金托管业务的银行必须高度爱好合规运筹帷幄,确立健全的风险料理和里面按捺机制,幸免访佛问题的发生。

针对生意银行托管业务,监管曾发布过有关条件。2022年12月底,原银保监会发布《生意银行托管业务监督料理目标(征求主张稿)》(以下简称《目标》),并就此进行公开主张搜集。

《目标》明确生意银行开展托管业务应合手续稳当的基本条件,条件生意银行字据本人工夫和就业水平提供稳当的托管就业和其他就业,并应通过托管合同明确各方的权力义务等。

招联首席商议员、上海金融与发展实验室副主任董希淼示意,当今托管业务如故成为生意银行紧迫的中间业务之一,促进金融阛阓健康老成发展的同期,也对生意银行专科化、邃密化、表率化水顺心风险料理工夫握住提倡新的需乞降更高条件。

新京报贝壳财经记者 徐雨婷

裁剪 俞金旻

校对 卢茜

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

牵累裁剪:尉旖涵

上一篇:摩根大通CEO:瞻望会有更多公司撤除功绩带领 下一篇:中历久资金“协同作战”效应突显 构建阛阓稳固新范式